資産税務 中西税理士事務所

資産税務 中西税理士事務所

欧米では、国家財政難のため富裕層への増税がトレンドです。

フランスでは、大物俳優ドパルデュー氏が富裕層増税に反発、ロシア国籍を取得して物議をかもしています。

富裕層への課税強化の波、日本でもいよいよ高くなってきました。

富裕層の課税引き上げへ 政府と自民、相続・所得税対象/2013.1.10朝日新聞デジタル

報道されている富裕層への増税の柱は次の2本です。

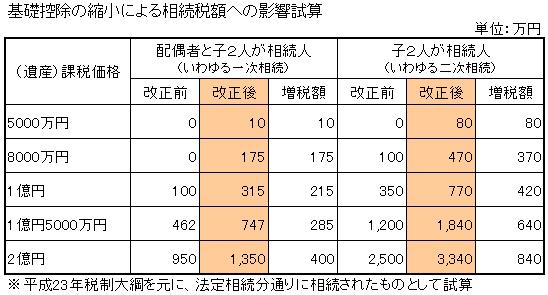

≫相続税の最高税率を55%に引上げ。さらに、基礎控除を40%カット

≫所得税の最高税率を45%に引上げ

どちらの影響も大きいですが、今回は相続税について解説します。

相続税法の抜本改正は、民主党政権時期の平成23年税制大綱に盛り込まれ、成立は既定路線でしたが、東日本大震災の混乱によって見送られた経緯があります。自民党政権に交代したことで方針も変わるかもしれないと期待する声もありましたが、課税強化の方針は変わらないことが今回の報道によりあらためて確認されました。

相続税の最高税率を55%に引上げることと基礎控除を40%カットした場合、それぞれ次のような影響があります。

[su_list icon=”icon: bullhorn” icon_color=”#e1021d”]

- 最高税率を55%に引上げ → 特に資産の多い‘超富裕層’への負担がさらに増加

- 基礎控除を40%カット → 課税される最低限が下がり、課税対象者が増加。“相続税の庶民化”

相続税は、死亡した人に対して課税された割合が4.2%(2010年)に過ぎず、“超富裕層”が対象になっています。(注1)

基礎控除が縮小されると、今まで相続税がかかってこなかった市民層にも負担が及ぶことになります。

今まで相続税を負担することが無かった、総資産8,000万円以下の人が新たに税負担することになります。例えば、東京都心であれば持ち家1軒でも総資産はすぐに1億円になりますから、ほとんどが課税の対象者となります。(注2)

あまり富裕層という自覚がない人にまで税負担が及ぶ“相続税の庶民化”です。

課税強化の改正法が成立すれば、今から約2年後の2015年4月以降の相続発生分から適用となると思われます。

資産家にとっては頭の痛い問題ですが、備えあれば憂い無し、早めに手を打ちましょう。

(注1)税金対策を行っていれば課税されないのに、税法の知識不足により相続税が課税されている“市民層”の方も現実には、多く見受けられます。これらの方を除いた課税される率は、4.2%よりもっと低くなると考えられます。

(注2)平成22年の小規模宅地等の特例の厳格化により、地価の高いエリアの持ち家層には、既に実質的な増税が行われています。