資産税務 中西税理士事務所

資産税務 中西税理士事務所

「不動産を活用すると相続税を減らせる」

そのようなイメージを多くの方が持っています。

しかし、中途半端な節税イメージがあだとなる方もまた多いです。

「相続税対策のためにワンルームマンションを買いましょう!」

「土地を持て余すのではなくアパートを建てましょう!」

相続税対策になるからと勧められ、大損をする人がいます。

大損をしないためにも、そのしくみを知っておくことは重要です。

なぜ不動産が相続税の節税に効果があるのか、というそのしくみについて解説します。

相続税のためだけではなく、資産保全にもこの知識が役立つからです。

1.土地の評価による節税効果

不動産は、現金や銀行預金に比べ理論上、2割ほど低く評価されます。

例えば、現金1億円で1億円の土地を買うと、買った直後に評価は理論上2割減り、8千万円ほどの評価となります。

土地を持つだけで、現金や預金よりも2割ほど節税となりますが、なぜこのようになるのか

その評価方法についてご説明します。

(1)土地の評価

土地の相続税の評価方法には、市街地にある土地の評価に使う「路線価方式」と、市街地にはない土地の評価に使う「倍率方式」があります。どちらも相続税のみではなく贈与税の計算においても用いられます。

(2)路線価方式

路線価は、路線(道路)ごとに国税庁が定めた価格「路線価」を使って評価する方法です。

「路線価」は、1平方メートルあたりの価格となっており、その路線に接する土地は、「路線価×平方メートルの面積」で計算できます。 この路線価は、土地の時価として評価を行っている国土交通省の公示地価よりも20%程度低く評価されるようになっています。2割低く評価する理由は、1年を通じて適用される基準として使用されるため、安全率を見ていることが理由です。

個々の土地の評価ではさらに、その変形具合によって、間口補正、奥行価格補正、変形地などの補正を行って評価します。

(3)倍率方式

倍率方式は、路線価が定められていない地域に用いられる評価方法です。

倍率方式では、固定資産税評価額を基に、その用途に応じて一定の倍率をかけて計算されます。

固定資産税評価額は、土地ごとの形状を加味した価格で設定されていますが、時価に対しては70%程度になるように定められています。そのため、倍率方式に用いられる倍率の多くは1.1倍とされ、固定資産税評価額に掛けることで、時価の80%程度の評価となる路線価方式とバランスが取られています。

2.家屋の評価による節税効果

住宅や事務所ビルなどの建物は家屋として固定資産税評価額が定められています。

相続税の評価では、この固定資産税評価額をそのまま評価額として用います。

固定資産税評価額は、市区町村が固定資産税の課税のために土地や家屋を個別に評価する価格で、固定資産税のほかに不動産取得税や登録免許税の計算にも用いられます。

家屋の固定資産税評価額は、新築時点の建築費に対して60%程度で評価されていることが多く、この時点で40%の節税になっているといえます。

家屋は経年劣化により価値が下がっていきますので、家屋の固定資産税評価額もそれにあわせて3年の評価替えにより、徐々に評価額は下がっていきます。

3.小規模宅地等の特例による節税効果

相続税の節税対策として最も多用されるのが、小規模宅地等の特例です。

小規模宅地等の特例は、被相続人が相続開始の直前において、事業用または居住用として使用していた一定の宅地について、面積限度までの評価減額を認める制度です。

被相続人による生前の使用状況により大きく3種類に区分されます。

- (1)特定居住用宅地

- (2)特定事業用宅地、特定同族会社事業用宅地

- (3)貸付事業用宅地

(1)特定居住用宅地

「小規模宅地等の特例」における特定居住用宅地は、被相続人又は生計を同一とする親族が住んでいた自宅の敷地が対象となります。面積330㎡までの部分について80% の評価額を減額することができます。

対象となる相続人としては、被相続人の配偶者、被相続人の自宅で同居していた親族、などが想定されますが、この他にも対象となる場合があり、詳細な要件をクリアする必要があるため、専門家に確認していただくことをおすすめします。

節税効果としては、例えば、面積200㎡で相続税評価額1億円の土地全体に適用できた場合、評価額は2千万円となり、8千万円を節税できることになります。

(2)特定事業用宅地、特定同族会社事業用宅地

「小規模宅地等の特例」における特定事業用宅地は、被相続人又は生計を同一とする親族が、事務所、店舗、工場などの事業で使用していた建物等の敷地が対象となります。

「小規模宅地等の特例」における特定同族会社事業用宅地は、被相続人及び親族等で経営する同族会社に対して貸し付けられていた建物等の敷地が対象となります。

面積400㎡までの部分について80%の 評価額を減額することができます。 事業には次の(3)貸付事業用宅地は除外されています。

例えば、面積300㎡で相続税評価額2億円の土地全体に適用できた場合、評価額は4千万円となります。

(3)貸付事業用宅地

「小規模宅地等の特例」における貸付事業用宅地は、被相続人が賃貸住宅や賃貸事務所などで所有していた建物の敷地や貸駐車場などの敷地が対象となります。

面積200㎡までの部分について 50%の 評価額を減額することができます。

例えば、面積200㎡で相続税評価額2億円の土地全体に適用できた場合、評価額は1億円となります。

なお、貸付事業用宅地のみ他の区分(1)居住用宅地、(2)事業用宅地、との併用に制限があります。

(1)特定居住用宅地、(2)特定事業用宅地、特定同族会社事業用宅地、(3)貸付事業用宅地は、それぞれ「小規模宅地等の特例」を受けるために、次の要件を満たす必要があります。

- 相続人又は一定の親族が相続すること

- 相続開始から10か月以内は、相続前と同一の使用形態を継続すること

- 適用面積の範囲であること

- 相続税の申告期限内に申告をすること

小規模宅地等の特例は、節税効果が大きいため要件を満たしているかを慎重に確認することが必要です。専門家に確認していただくことをおすすめします。

4.貸地、貸アパート・貸マンションなどによる節税効果

貸地、貸アパート、貸マンションでは、土地や建物の一部に他人の権利が生じているという考えで、それぞれ評価が減額されます。これが、貸地、貸アパート、貸マンションなど賃貸物件の節税効果です。

(1)土地への節税効果

①借地権付の土地

他人が建物を所有している土地には地上権又は土地の賃借権といった借地借家法第2条に規定する借地権が生じています。このような土地は、借地権割合に基づき評価額が下がります。

借地権割合は、30%から90%の範囲で国税庁が定める割合です。

例えば、借地権割合が60%と定められている地域で、路線価1億円の評価の土地を貸している場合、土地所有による評価額は4,000万円となります。

②貸家建付地

土地、建物ともに自己所有し、建物を賃貸している場合のその土地を貸家建付地といいます。

貸家建付地の評価減割合は、「借地権割合×借家権割合30%×賃貸割合」で計算します。

例えば、借地権割合が60%、空室無し、の条件で路線価1億円の評価の土地を貸家建付地として評価すると8200万円となり18パーセント低く評価されます。

(2)建物への節税効果

建物の全体を賃貸している場合、借家権割合の30%の評価額が減額となります。

建物の一部を賃貸している場合、賃貸している面積に対応する部分の評価額が30%減額となります。

例えば、1億円で建築した建物の全部を賃貸している場合、

固定資産評価額は建築費の概ね60%の評価として、評価額6000万円

相続税評価はさらに30%を評価減して、評価額4200万円

となり、建築費からの減額は、5800円相当となります。

5.その他 借入金

不動産を使った節税方法に付随する方法として、不動産取得にあわせて借入金を活用する方法も有効です。借入金はその残高を債務として財産額から引くことができる性質のものです。

不動産は担保価値が高いため金融機関の融資が下りやすく、自己資金とあわせて借入金を使うことが一般的です。

これまでに説明してきましたが、不動産は現預金と比べて20%低く評価され、貸家・貸アパートなど賃貸状態にあれば、さらに評価を低くできます。

これに対して、借入金はそのまま評価額となり、割合的には大きくマイナスすることが可能になっています。

例えば、自己資金5千万円、借入金1.5億円、あわせて2億円で、土地1億円、建物1億円の不動産を取得し、賃貸していた場合の一例をあげます

土地の評価:6560万円(路線価減20%、貸家建付地評価減18%として)

建物の評価:4200万円(固定資産評価減40%、借家権評価減30%として)

借入金評価:1.5億円

土地建物の評価合計が1.076億円となるのに対して、借入金1.5億円と上回っており、マイナス4240万円となり、この財産に対しては相続税がかからないことになります。

さらにマイナスとなった部分は他の財産額からも引くことができるので、それだけ節税となります。

注意すべき点は、

・借入金は返済により徐々に減っていき効果は薄れていくこと

・積極的な節税対策と国税庁から判断されると、時価評価に戻され、無効化される恐れがある

というところです。

借入金を使った節税が全て否認されるということではありませんが、積極的に活用しすぎると否認のリスクが高まります。専門家へ相談されることをおすすめします。

6.不動産の組み換え(最適化)

不動産は、上場株式など違い取得・譲渡に時間と手間がかかります。

時間と手間をかかるものの計画的に取り組むことで、大きな効果を生むことも可能です。

ここでは、相続税の節税に効果的な不動産の組み換えについて説明します。

(1)自宅の移転、建替え

自宅がある土地には、「小規模宅地等の特例」のうち節税効果が大きい居住用の特例を使うことが可能です。 「小規模宅地等の特例」居住用は、面積要件として330㎡を限度として定められていますが、金額の上限は定められておりません。

東京都心の㎡単価200万円の土地も等しくこの特例を使うことが可能です。

転居が可能であれば、という前提がありますが、より土地の単価の高いところに移転することで、大きな節税効果を生むことも可能です。

もう一つ、いま所有している土地を有効活用し、2世帯・3世帯住宅に建て替える方法もあります。

この場合も「小規模宅地等の特例」のうち節税効果が大きい居住用の特例を使うことが可能です。 借入金を組み合わせて建て替えることにより相続税の課税純額をさげることが可能です。

(2)貸アパート・貸マンションの組み換え

相続税での評価が高いからといって、必ずしも収益性が高いとは限りません。

そのような土地は相続発生まで保有せずに、組み換えを検討することも対策の一つです。

不動産は個体差が大きいため例外もまた多いですが、大きな傾向は次のように言えます。

地価の高い都心ほど市場価格に比べ相続税の評価は低くなる。かつ、収益性も低い

地形の良い土地ほど市場価格に比べ相続税の評価は低くなる。なお、収益性は高い

収益性は将来の予測も重要です。

現在は収益性が高くても、将来的な人口減少により収益性が下がると考えられるエリアでは売却し、将来収益性が伸びそうなエリアに取得しなおすことは賢明な対策です。

相続税の節税対策となり、かつ収益性が高い地域にある不動産は希少ですが、時間をかけて探すことで不可能ではありません。

逆に相続税の節税対策を強調して、収益性もリセールも劣るという節税商品は世の中にあふれています。

不動産の組み換えには不動産取引の知識や長期にわたる経営予測の見識が必要となります。

不動産業者は不動産の売手とも買手ともなり得ることから、

「相談者の利益を優先しないことが有る」、ことは記憶しておいて下さい。

独立した立場で相談者の利益を優先する専門家をセカンドオピニオンとして相談していただくことをおすすめします。

(3)無用な土地の売却

リゾートの土地、別荘、山林は、管理や手間にコストがかかる割に、収益性も将来的な値上がりもほとんど期待ができない「負動産」です。 趣味や生きがいのため保有しておきたいならともかく、相続税対策や投資の観点からは、売却すべき不動産といえます。

借地権の底地となっている土地も同じく、収益性はかなり低いにもかかわらず、相続税評価は高くなります。このような土地も売却を検討すべき不動産といえます。

無用な土地の売却に代わる相続税対策として、相続税の納付に代えて物納という方法もあります。

物納とは、相続税の現金納付が困難な場合に認められる制度です。

物納を予定する土地の場合、分筆や測量を行って物納しやすく整理しておくことが必要になります。

また物納に備えて、相続が発生するまでは平置きコインパーキングなどとして活用しておくことは可能です。

7.タワマン節税のしくみ

見上げると雲にかくれんばかりタワーマンションが増えています。

タワーマンションは、2023年末時点で東京に479棟、全国に1515棟もあり、すっかり都市の一風景となっています。

このタワーマンションの特徴を活かした相続税の節税手法として、タワマン節税が一時ブームとなりました。

ここではタワマン節税のしくみと効果について解説します。

タワーマンションの特徴は、超高層の建物による上層階の見晴らしの良さにあります。

マンションは一般的に、上層階になればなるほど価格が高くなりますが、タワーマンションは階数差が大きいだけ価格差もより大きくなっています。

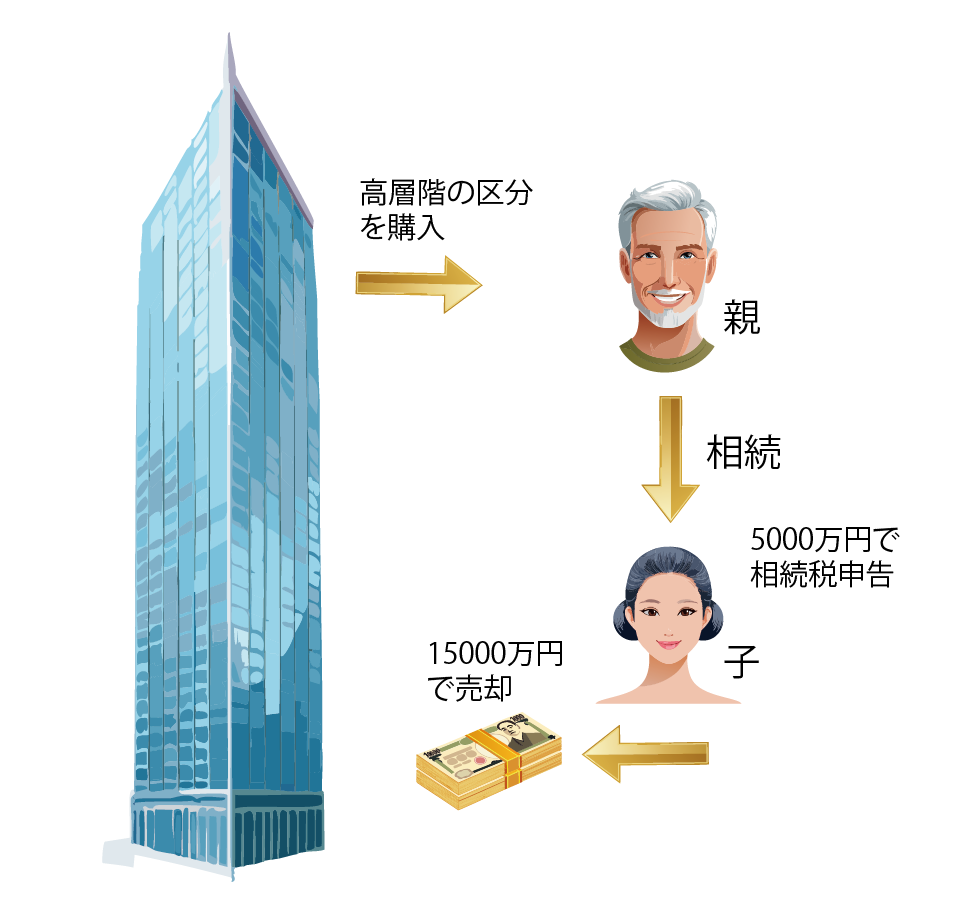

例えば、中央区勝どきにある某タワマン(53階建・最上階・専有面積65㎡・築16年)の価格は、約15000万円で売りに出されています。(2024年12月調べ)

それなりに築年数がたっているにもかかわらず、むしろ値上がりしているような状況にあります。

このような高額な価格で売買されるようなタワマンですが、相続税では驚くような低い価格で評価されます。

相続税は、相続時点の財産に対して課税される財産税ですが、現金や預金と違い、不動産は評価をしなければ、相続税の課税対象額としての価値は定まりません。

相続税の評価では、原則として「評価通達」という規定を使います。

「評価通達」における評価の考え方は次のようになっています。

・土地は、路線価、形状などを元に個別に評価(路線価地域の場合)

・建物は、固定資産税評価額

実際にこの「評価通達」によって、例示の売り出し15000万円のタワマンを評価すると、5000万円程度になります。

仮に、売買価格=売り出し15000万円、相続税評価額5000万円とすると、

「差額の1億円には相続税がかからない」

ということになり、節税効果が生まれます。

これがタワマン節税です。

戸建て住宅の敷地と、タワマンの敷地とで比較してみましょう。

A戸建て敷地:面積200㎡、㎡単価100万円=相続税評価額は2億円

Bタワマン敷地:面積持分10㎡、㎡単価200万円=相続税評価額は2千万円

どちらも、住宅建物込で1.5億円をイメージしたケースです。

不動産の場合、相続税評価額は、売買価格(想定)より2割分は下げられて評価されることになっています。戸建て住宅の敷地を通常の取引価格よりもその分は低い評価をされるといえ、戸建て敷地2億円とタワマン敷地2千万円では相当大きな違いがあります。

タワマン敷地の相続税評価が低くなる理由は、相続税評価の方法にあります。

タワマンの最上階の住戸であっても、敷地に対する持分は専有面積に比例し少ないため、評価額をきわめて低くすることが可能なのです。

富裕層にとって、「タワマン節税」はかなり魅力的な対策です。

ステップ1: 借入を準備する (例1.5億円)

ステップ2:タワマン上層階を購入する (例1.5億円)

ステップ3:相続発生により相続税申告をする

事例の対策のように相続財産に組み込むだけで、1億円の評価減、1.5億円の借入金の他財産からの控除、と合わせて2.5億円の節税効果を得ることができたのです。

しかも売却することでほぼ損をすることなく財産を残すこともできました。

8.タワマン節税の否認

節税効果の高いタワマン節税、しかし行き過ぎると思わぬ落とし穴があります。

最高裁2022年4月19日判決では、納税者による相続税額ゼロ申告に対して、税務署による更正処分を支持し相続税2.4億円とする追徴課税が確定しました。

経緯

- ・被相続人(当時91歳)は、2009年に約14億円でタワーマンション2棟を購入しました。その際、約10億円を金融機関から借り入れています。

- ・相続人は、相続税申告において、タワーマンション2棟を財産評価基本通達に基づき約3.3億円と評価し、借入金を差し引いた結果、相続税額を0円と申告しました。

- ・税務署は、タワーマンションの評価額が実勢価格(市場価格)と大きく乖離しているとして、財産評価基本通達の総則6項を適用し、鑑定評価額約12.7億円で再評価しました。

これにより約2.4億円の相続税を追徴課税しました。

タワマンの節税効果が高すぎるゆえに行き過ぎたケースには、評価通達を適用しない評価通達総則6項という「伝家の宝刀」を税務署は抜いてくるのです。

とはいえ、タワマンの評価は、国税庁調査によると

「全国の20階以上のタワーマンション343物件を対象にした調査では、相続税の評価額が市場価格の約3分の1にとどまっていたことが判明」

しており、それらが全て追徴課税されていることはなく、是認されているケースの方が多いようです。

否認されるケースと是認されるケースの違いは、次の2点といわれています。

注意1)積極的な節税に動いているか?

注意2)短期間で売却しているか?

先に説明したタワマン節税のステップを使って確認します。

- ステップ1: 借入を準備する (例1.5億円)

- ステップ2:タワマン上層階を購入する (例1.5億円)

- ステップ3:相続発生により相続税申告をする

- ステップ4:時期を見て売却する (例1.5億円)

注意1)は、ステップ1において、借入をして取得か、さらに相続税の節税相談と実行の事実がある、とこれにあてはまります。

注意2)は、ステップ4において、取得から売却が短期間に行われるとこれに該当します。

相続税の節税のために不動産を使うことは、金融機関やハウスメーカーから提案を受けることも多いと思います。但し、節税が行き過ぎていると否認を受けるリスクが相当高くなりますのでご注意下さい。

9.タワマン節税の規制強化

行き過ぎた節税に対して税務署による更正処分を受けるケースは増えています。

しかし評価通達総則6項は、税務の予測可能性というところに大きな問題点がありますので、タワマンをターゲットに相続税評価額の見直しが行われ、2024年1月1日から適用されることになりました。

2024年1月1日からタワマン上層階においても、相続税評価額が市場価格の約60%程度になるよう調整されます。概要は次の通りです

- (1)市場価格とどの程度乖離しているか算定(評価乖離率)

- ・築年数による調整:新しいほど乖離が大きく、古くなれば乖離が小さくなる

- ・総階数による調整:33階を境に高い物件ほど乖離が大きい

- ・住戸所在階による調整:高層階にあるほど乖離が大きい

- ・住戸敷地持分による調整:持分割合が低いほど乖離が大きい

- (2)乖離率をもとに市場価格の60%に揃える(評価水準)

- (3)改正前の相続税評価額に(1)と(2)を加味する

例えば、市場価格1億円のタワマンの上層階の住戸について、改正前後で比較します

改正前の相続税評価額は市場価格の約1/3

改正後の評価乖離率3、評価水準は0.6として計算します

| 改正前 | 改正後(2024年1月以降) | |

| 評価額 | 3,300万円 | 5940万円 |

改正前の評価は3300万円%に対し、改正後の評価は5940万円となり、1.8倍の評価となります。

改正前ほどの評価減は見込めませんが、市場価格の60%水準にはなっていますので、ある程度の節税効果は残っているといえます。

なお、不動産全般にいえることですが、取引価格、相続税評価額ともに個別の要因を大きく受けますので、充分すぎるほど慎重に検討していただくことをおすすめします。