資産税務 中西税理士事務所

資産税務 中西税理士事務所

基礎編

1.相続税の基礎控除

その相続、相続税の申告は必要ないかもしれません

「相続となった場合にどのくらい税金がかかるのか心配」

ご自身の相続であったり、ご両親の相続であったり、相続税がたくさんかかるかもしれないと心配される方は多くいらっしゃいます。

令和4年における国税庁から発表されている相続税の申告実績によると、被相続人数(死亡者数)1,569,050人に対して相続税の申告書を提出された数は150,858人と、課税割合は9.6%という結果でした。

このことは、相続が発生した人のうち9割の方は相続税がかからないため相続税申告が不要だったといえます。

相続税の申告が必要かどうかを簡単に調べる方法

相続税は、基礎控除額「3,000万円 +( 600万円 × 法定相続人の数 )」以下であれば、申告は不要です。

まずは、

- 基礎控除額がいくらになるか計算してみる

- すべての財産額を合計してみる

この2つを比較して、財産額が基礎控除以下であるならば、相続税はかかりません。

(1)基礎控除額を調べる

基礎控除額とすべての財産額をおおよそ調べられるならご自身に相続税がかかるかどうかを判断することもできますので、その方法を計算してみましょう

基礎控除額とは、相続税がかからない非課税枠で、この金額以下であれば相続税はゼロとなります。

基礎控除額は、「3,000万円 +( 600万円 × 法定相続人の数 )」で計算されますので、法定相続人が多いと基礎控除額が増えます。

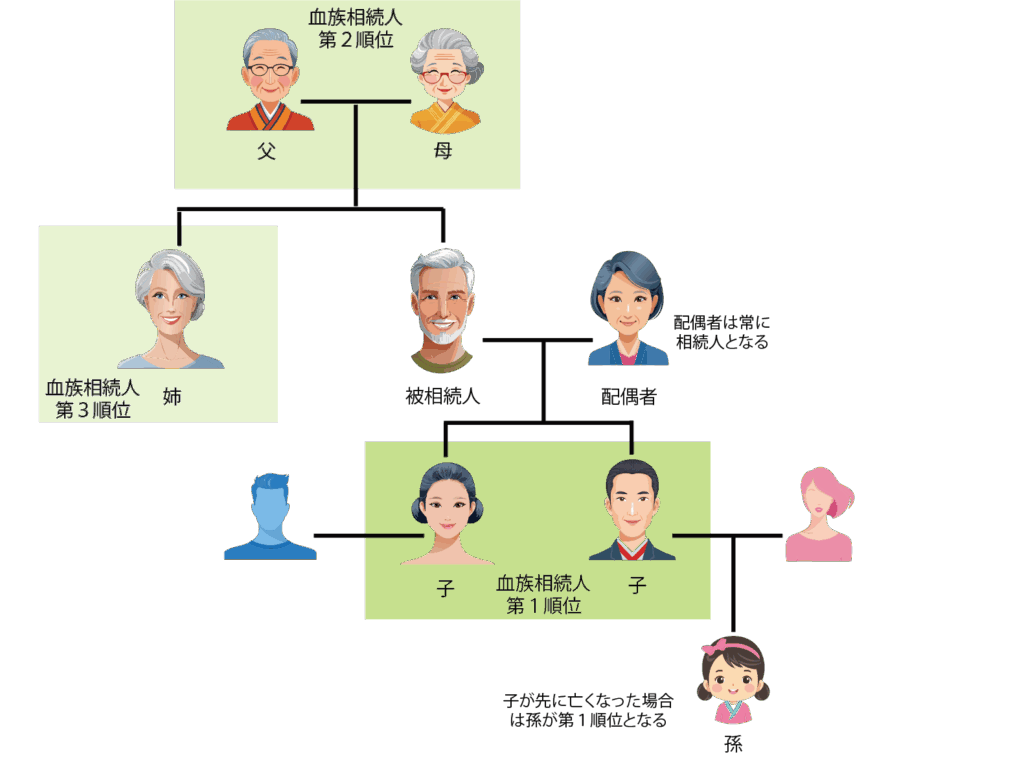

ここでのポイントは、法定相続人は何人か?というところです。

法定相続人は、被相続人の財産を相続できる権利を持つ人になります。

例えば、配偶者(夫や妻)、子などですが、次の表で確認するとわかりやすいです。

1)配偶者:被相続人の妻や夫

2)血族:被相続人の子どもや親、兄弟姉妹など血のつながった親族

配偶者は必ず法定相続人になります。

配偶者以外は、被相続人と血縁関係にある人が相続人となりますが、相続順位が高い人から順に法定相続人になります。例えば、第2順位(被相続人の父母)は第一順位の相続人がいない場合にのみ相続人となり、

第3順位(被相続人の兄弟姉妹)は、第一順位と第2順位の相続人がすべていない場合にのみ相続人となります。

相続の順位

第1順位:被相続人の子ども

第2順位:被相続人の父母

第3順位:被相続人の兄弟姉妹

計算例①

法定相続人が、配偶者と子供2人の場合、法定相続人数は3人、基礎控除額は、4800万円となります。

3,000万円 +( 600万円 × 3人 )

計算例②

法定相続人が、兄弟姉妹が5人の場合、法定相続人数5人、基礎控除額は、6000万円となります。

3,000万円 +( 600万円 × 5人 )

※配偶者、こども、親すべていない場合

基礎控除額は相続時点での法定相続人の数で計算されるため、家族構成が変わることで限度額が上限することには注意して下さい。

基礎控除額の計算では次の例外がありますのでこちらも注意が必要です。

養子は最大2人まで法定相続人に含め、3人目からは含めない

相続放棄した人がいても法定相続人の人数には含める

実際に遺産を取得しない法定相続人がいても人数には含める

受遺者(遺言書によって遺贈された人で法定相続人以外の人)は含めない

2.財産額を合計と課税の有無

基礎控除額よりも財産額が少なければ相続税はかかりません。

明らかに財産額が基礎控除額より少なければ厳密に計算しなくてもかまいませんが、ギリギリかそれ以上に財産額がある場合には正確に把握しておくと良いでしょう。

| 正の財産 | 現金・預金 | 自宅や貸金庫の現金被相続人名義の預金 |

| 有価証券等 | 上場株式、債券、投資信託非上場の株式、出資金 | |

| 不動産 | 土地(宅地、借地権、雑種地など)家屋 | |

| 動産 | 金など貴金属、宝石、美術品、骨とう品自動車、船舶、航空機 | |

| その他 | 生命保険金、死亡退職金ゴルフ会員権、貸付金など債権 | |

| 負の財産 | 借入金・未払金 | 住宅ローン、不動産ローンなど借入金クレジット未払金、病院未払金、未納税金 |

| 葬儀費用 | 葬儀費用、お寺などへのお布施 | |

| その他 | 確実になった保証債務、連帯債務など |

財産でまず思い浮かぶのは、現金、預貯金、株式、不動産ですが、相続税の対象となる財産としてはもっと広く、個人的な貸付金や車、ゴルフ会員権など価値のあるものは全て含まれます。

生命保険の死亡保険金や被相続人の勤務先から支払われた死亡退職金は相続税の課税対象です。(みなし相続財産)

貴金属、骨董品は1点5万円以上となる場合は個別に評価して相続税と課税対象としなければなりません。コレクターの方は注意して下さい。

逆に、相続財産から引いてよいものもあります。住宅ローンなど借金や未払金といった負債は、「マイナスの財産」として相続財産から引くことができます。

プラスの財産とマイナスの財産をそれぞれ個別にリストアップしたら、プラスとマイナスを相殺して「正味の財産総額」を計算します。

(3)基礎控除額と正味の財産総額を比較

基礎控除額と正味の財産総額を計算したら、正味の財産総額が基礎控除額より少ないか比較します。

正味の財産総額が基礎控除額より少ない場合は、相続税はかかりません

正味の財産総額が基礎控除額より大きい場合は、相続税はかかる可能性があります

例えば、正味の財産総額が5千万円で、法定相続人が4人であれば基礎控除額は5,400万円となり、相続税はかかりません。

正味の財産総額が4千万円で、法定相続人が1人であれば基礎控除額は3,600万円となり、相続税はかかる可能性があります。

このように相続税がかかるか否かは、基礎控除額と正味の財産総額の関係で決まります。

正味の財産総額が基礎控除額より大きい場合であっても、相続税申告をすることで相続税をゼロにすることは可能です。 どのようなケースで申告により相続税をゼロにできるか、そのケースについて解説します。

3.債務控除

負債があると相続税を減らせる

被相続人の借入金は、相続税の計算にあたって相続財産から相殺されます。 被相続人に入院代やクレジットカードの未払いが残っていれば相続税を減ずる対象となります。

これを債務控除といいます。

債務控除の対象となる種類

債務控除の対象となる種類には、銀行からの借入金、個人や法人からの借入金、クレジットカードや病院などに対して未払となっている支払、各種税金、個人事業者の場合は買掛金などが該当します。

各種税金では、相続開始日において未払いとなっているものがあれば対象となりますが、固定資産税、都道府県民税、市町村民税は納税義務が確定する日をもって債務の確定日となりますので、既に支払済のもの以外は全額を控除できます。 例えば、固定資産税は毎年1月1日が債務確定日となっていますが、年間税額20万円で既に支払済の金額が5万円の場合、残りの15万円を控除できます。

被相続人の死亡した年の所得税申告を「準確定申告」といいますが、こちらも被相続人が支払うべきであった税金があった場合には、控除が可能です。

なお、債務控除は被相続人の確定した債務である必要があるため、次は対象となりません。

保証債務

保証債務は、誰かの借入などに対して保証を行うことで生じる債務ですが、主となる債務者が弁済不能となり債務を履行できず、かつその金額を回収できる見込みがない状態にない限り、相続財産から控除することができません。

連帯債務

連帯債務は、複数の債務者で共同して借金等を行うことで生じる債務ですが、被相続人が負担すべき金額が明確になっていないものについては、相続財産から控除することができません。

相続税申告の際に準備するべき資料

相続税の申告に際して準備しておくべき資料には次のものがあります。

債務として存在するものがあれば、ご準備下さい。

- 借入金の残高証明書

- 不動産担保ローン、住宅ローン、事業ローン、教育ローン、自動車ローンなど

- 取扱金融機関等から取り寄せ

- 税金(租税公課)

- 未払のある固定資産税、・所得税、消費税、住民税

- 納付書、納税通知書、確定申告書のいずれかを準備

- 敷金・保証金

- 退去時に返還が予定される預かり敷金や保証金があるとき

- 賃貸借契約書等を準備

- 各種未払金

- 被相続人に関して死亡後に支払われた医療費、介護費、クレジットカード、水道光熱費など

- 死亡後に支払った領収書、請求書のいずれかを準備