資産税務 中西税理士事務所

資産税務 中西税理士事務所

2021年(令和3年)税制改正により新制度「経営資源の集約化に資する税制」の創設が決まりました。

一般的に会社の買収は、会社という資産の買収と考えますから損金にはなりません。

この制度は、M&Aでの買収額の70%を損金に認めるという、画期的なものです。

これを今回は、中小企業の買収で節税をする、という視点で考えたいと思います。

以下の説明では、「経営資源集約化税制」または「中小M&A特例」とし、M&Aで買う側を買収会社、買われる側を被買収会社として表示します。

[toc][/toc]1.「経営資源集約化税制」の効果

M&Aブームの昨今、もう説明する必要もないくらい「M&A」という用語は定着しましたね。

会社経営をされている社長さんは、

「御社を売却しませんか?」

「こういう会社が買収先を探していますが、興味はありますか?」

という提案を受けたことは一度ならずあるのではないでしょうか。

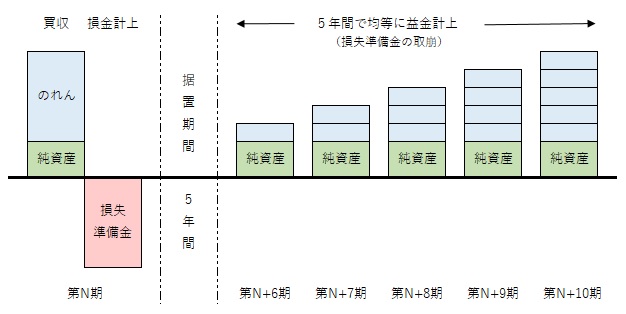

「経営資源集約化税制」はM&Aを後押しする強力な制度となりえます。 そのしくみは次のイメージです。

※「のれん」とは買収額が被買収会社の純資産を超える場合の差額で、営業権やブランド価値といった意味合いがあります。M&Aでは純資産以上で買収価格が決まることが一般的です。

例えば、買収額1億円で中小M&A特例を使った場合、買収会社の処理は次のようになります。

買収年度は、7000万円を損金に計上できる。(買収会社は利益を減額できる)

買収から6期目は、1400万円を益金に計上する。(買収会社の利益に加算する)

以降、同様に4期連続して1400万円を益金に計上する。

買収会社としてはM&Aにより買収額の70%を損金にでき、中小M&A特例の節税効果は大きいといえます。

買収を積極的に検討している会社は、考慮すべき制度だといえます。

2.「経営資源集約化税制」の要件

記事作成時点の2021年4月12日において判明している要件は以下のとおりです。

詳細は今後明らかになっていきますので、「経営資源集約化税制」を織り込んだ改正中小企業等経営強化法などを必ずご確認下さい。

(要件)※判明しているもの

❶ 購入による株式等の取得である

❷ 取得価額は10億円以下である

❸ 買収者は中小企業者である(中小企業等経営強化法及び租税特別措置法)

❹ 株式を取得する前に経営力向上計画の認定を受けている

❺ 経営力向上計画の認定は2024年3月31日までに受ける

❻ 中小企業再編投資損失準備金として取得価額の70%以下を積み立てること

「経営資源集約化税制」は、M&Aのリスクに備えることが本来の目的ですから、不動産運用や投資を主業とするような資産管理会社は除外されると思われます。

3. 「経営資源集約化税制」は節税になるか

関与先から被買収会社について意見を求められることは確実に増えています。

成立まで至ることはかなり少ないですが、リーズナブルな価額で成立し、買収会社のグループとして成果を上げられたケースに関わったことはあります。

「経営資源集約化税制」の無い時期ですが、このようなケースに使えていたならば理想的な節税になっていたと思います。

被買収会社を充分にチェックしてリスクが許容範囲ならば、節税策として利用しない手はありません。

避けたいのは、巨額の隠れ債務がある、粉飾で化粧をしている、事業や技術に将来性が全くない、という会社を買収することです。

巧妙な偽装や粉飾はなかなか見抜けないもので、デューデリジェンスを行っても万全とはいえません。

それに中小企業のM&Aでは費用対効果の理由で、デューデリジェンスを省略することもあります。

本来はこのような見えないリスクに備えることが「経営資源集約化税制」の役割ですが、だからといってガードを下げると痛い目にあうかもしれません。

被買収会社は何かしらの問題を抱えているから買収先を探しているわけで、何らかのリスクはあります。

リスクは充分にチェックが前提で、その上での「経営資源集約化税制」の節税といえるでしょう。